「すみません。来月で先生のコンサル指導は終わりたいんですが」

経営者は何が不満だったのか?

会計事務所の付加価値としてMAS業務を経営計画書作成とそのモニタリングを月次監査に入れたり、別途MAS業務の監査として契約を進めている所が増えている。

しかし、「長続きしない」「別途料金が貰えない」「職員が自身をもって提案できない」という声も多く聞く

「予実チェック」「資金チェック」の数値結果だけのMAS監査は最初だけ目新しいが、

続けるうちに「こんなんで効果があるのか?」「抽象的な議論ばかりで、具体性がない」と経営者が感じるようになる。

また指導する側の会計事務所も毎回同じような話の議論で「前進していない」ことに焦燥感も出てくる。

だから「続かない経営指導」「効果がない経営指導」になっているのです。

総花的予実チェックと経営計画PDCAでは、経営者は不満

売上・利益は経営活動全般の結果である。

前月の売上・利益の実績から振り返り、反省し、次月以降の行動具体策を決めていくなら問題ないが、 多くの監査担当者は、出てきた結果だけを見て「ああだ、こうだ」と指摘するだけ。

そして「では、社長どうしますか?」と丸投げ質問をする。

数字が悪いこと位、改めて指摘されなくても、多くの経営者は分かっている。

だから、得意顔で「売上が前年比15%ダウンですね」「粗利率が5ポイント減少してますね」と指摘されても、ありがたくもなんともない。

経営者の本音は「分かっている事を指摘してもらう為に、顧問料を払っている訳ではない」と。

「もっと売上・利益結果につながる中身に対して、深入りして欲しい」と思っている。

でも、その部分をほとんどやっていないのが、多くの会計事務所の実態。

またアドバイス癖の強い担当者は論理的分析もせずに、「もっとこうしたら良いですよ」と、自分の考えを言うだけ。

具体的な根拠や現状のレベルを考慮せずに。

●何故、実態を分析して深く聴こうとしないのか?

●そして一緒に解決の具体策を作ろとしないのか?

そこが今問われています。

シンプルBSCでKPIを追うことで、業績改善は近くなる

BSC(バランススコアカード)が論理的で、理屈に合ったメソッドであることは周知に事実。

しかし、その運用や内容はかなりハードルが高く、一般の会計事務所では難しい。

しかし、そのBSCのエキスのみの抽出で簡素化し、クロスSWOT分析をベースにKPI監査スタイルに型決めすれば、会計事務所での「付加価値のあるMAS業務」が展開可能。

シンプルBSCの考え方をKPI監査スタイルのはめ込んだ事で、KSF、KPIのMAS監査がしっくりいくようになる。

売上・利益などの結果を出すための重要な行動対策がKSF(重要成功要因)なので、そのKSFの行動目標を数値化し、その数値の達成度が高ければ、KSFも到達でき、結果売上・利益も達成しやすくなるという概念である。

ここで重要なことは、KSFを数値化するKPI(重要業績評価指標)の選び方次第で結果が異なるということ。

そのKSFやKPIは、クロスSWOT分析から「強み」をベースとして抽出される。

だから「クロスSWOT分析」が出来なければ、「強みを集中して展開する具体的作戦」も決まらないわけだ。

このクロスSWOT分析とKSF、KPI、アクションプランのモニタリングこそ、「シンプルBSC理論」に基づいたKPI監査である。

KPI監査とは、KPIの進捗とアクションプランをモニタリングする事

KPI監査の流れは右の図のようになる。

PDCAすべきことが絞られ、しかもクロスSWOT分析で「商品戦略」「顧客戦略」「価格戦略」を具体的に一緒に作り上げる事で、業績直結型の「経営計画」やモニタリングができる。

RE経営の「クロスSWOT分析実務ノウハウ事例」と日大藤野教授の「シンプルBSC理論」がコラボした「新MAS監査」のノウハウ

KPI監査を習得すると、こんなノウハウが活かせる

(1)クロスSWOT分析の「強み深堀質問」「機会深堀質問」が手に入る

(2)クロスSWOT分析から「顧客視点」「業務プロセス視点」のKSF(重要成功要因)を導き出せる

(3)KFS(重要成功要因)から、KPIを導き出せる

(4)SWOT分析、KSF、KPIを導く、ヒアリング技術、文字化技術が習得できる

(5)経営計画書の中身や是非の監査ができる

(6)継続的な経営会議でKPIのモニタリングができる

(7)KPIにつながる行動具体策の(アクションプラン)の監査ができる

「シンプルBSC・KPI監査」の過去セミナー参加者の声

さる10月4日(株)実務経営サービス主催で開催された「シンプルBSC・KPI監査プレセミナー」(zoom)では申し込み登録された会計事務所が100名を超え、当日参加者も80名を超えた。

セミナーでの満足率は「大変参考になった」という声が85%を超え下記のコメントが寄せられた(抜粋掲載)

●BSCは複雑すぎるなあ~と考えていたが、利用しやすくなったように感じられたから。

●両講義とも、実務に即したわかりやすい内容でした。実務に生かしていけると感じました。ありがとうございました。

●事務所が注力すべき点や間違いやすい進め方への具体的な助言があったため役立った

●いつも表面的な分析しかできていなかったので、コツを色々聞けて参考になった。

●SWOTにせよBSCにせよフレームを網羅的に埋めるのではなく、その中でキモとなる項目にフォーカスする重要性が明確になった。

●経験が浅くスムーズにMAS業務ができていなかったので参考になりました。

●自分が考えているMAS監査を通した経営者の向かい方が言語化されて参考になった

●経営者へのヒアリング論点・検討する部分を重要な部分に絞ることで、中小企業(とくに小規模)にも取り組みやすい、また、会計事務所としても提供しやすいBSCであると思いました。

●KSF,KGI,KPIの関係性が明確になったこと、強み分析・機械分析の重み付けを整理できたこと、重要な質問を再確認できたこと

●MAS監査をするにあたってSWOT分析が必要だと考えていたが、SWOTの具体的な質問項目がとても参考になったし何よりもなぜなぜ分析の重要性とコーチングと質問能力が重要であることを改めて思わせていただきました。論理的な質問で深堀する!

●変動損益計算書を戦略を引き出すツールとして使うこと、積極戦略の新しいフォーマット、KPIをもとにしたアクションプランと監査事例が大変勉強になりました。

本セミナーに参加するメリット

●これからMAS業務を事務所の付加価値として確立したい事務所の方向性が見える

●今のMAS監査で「継続性」「有料制」に疑問がある事務所には、新たな切り口が発見できる

●事務所の中で「経営指導部門」「コンサル部門」を構築したい事務所の付加価値の型決めができる

●自事務所の体験として、SWOT分析とKPIを深堀できるので、顧問先に提案しやすくなる

●該当職員に顧問先への経営指導やKPI監査の考え方を教える事ができる

●自事務所の「強み」や今後の戦略を立てるきっかけになる。

●コロナ不況やコロナ融資返済で苦しむ顧問先の具体的な経営支援ノウハウが分かる

こんな事務所こそ、受講効果がある

●MAS業務やKPI監査を今後の差別化にしたい事務所

●監査職員にSWOT分析やKPI監査ノウハウを習得させて収益に貢献させたい事務所

●金融機関へ「根拠ある経営改善計画書」の作成指導ノウハウをアピールしたい事務所

●監査職員にこれからのMAS業務を学習させたい事務所

●これから事務所主催の経営セミナー、経営塾や後継者塾を考えている事務所

本セミナーではBSCとSWOT分析、KPI監査のエキスパートと、その実践者である各著者が直接講義。

現場指導事例のドキュメントは、多くの中小零細企業の「あるある」として、参考になるはず。

しかも、各事例は各著者が経営者と向き合い、コーチングをしながら、時に悩み、時に壁にぶち当たり、そして経営者と一緒に作り上げた「KPI監査モニタリング」の等身大の現場報告である。

講師プロフィール

日本大学経済学部教授 藤野雅史

2004年専任講師,2007年准教授,2017年より現職。管理会計論,原価計算論などの講義を担当。2017年より京都大学経営管理大学院にて上級経営会計専門家(EMBA)プログラムの講師を務め、「戦略と会計」を担当。日本経営会計専門家研究学会・常務理事、日本原価計算研究学会・理事。株式会社モスフードサービス社外監査役。 研究分野は「戦略実行の管理会計」「非営利組織の管理会計」「管理会計専門家の役割」など。フィールドワークをつうじて現場で起きていることを理解し,そこから管理会計の新しいストーリーを描き出す研究スタイルをとっている。主な論文に「管理会計『機能』のための人材育成」『原価計算研究』44(1),「キリンビールにおけるカンパニー制のもとでのEVAとBSC」『企業会計』56(5)など。

株式会社アールイー経営 代表取締役 嶋田利広

経営コンサルタント歴38年。指導実績450社。SWOT分析指導は300事業所。中小企業、病院、福祉施設、会計事務所など毎月13~15社の経営顧問。過去10年以上の経営承継顧問が30社にのぼる。

「中小企業のSWOT分析・経営承継可視化の第一人者」と呼ばれ、経営戦略から経営計画、人材育成、仕組みづくりを支援。SWOT分析関連著書8冊(7万部)出版。国内唯一の「SWOT分析スキル検定」「経営承継戦略アドバイザー検定」を主宰し、毎年50名以上のコンサルタントや会計事務所が受講。

全国60名のコンサルタント、会計事務所がコンサル技術を学ぶ「RE嶋田塾」を主宰

2018年、2019年北海道、九州両財務局で金融庁職員、地域金融機関向にSWOT分析経営計画書」の講演

銀行員コンサルティング塾塾長

税理士法人NAVIS(ナヴィス)代表社員税理士 若山恵佐雄

株式会社若山経営代表取締役

1984年税理士若山恵佐雄事務所開業、その後組織変更等により現在の体制。2019年より、京都大学経営管理大学院にて上級経営会計専門家(EMBA)プログラムの講師を務め「戦略と会計」担当。2004年ITコーディネータ登録。活力経営(目標・連携・評価)を支援し、中小企業発展に尽くすことを信条として活動。バランス・スコアカード(BSC)は、中小企業の経営計画「実行」に最適の仕組みと考え普及に専念してきた。たどりついたのが「シンプルBSCとKPI監査」。戦略目標=KSF(重要成功要因)と考え、「顧客の視点」を一つに絞り、計画を「実行=KPI」することが大事。

上月税理士事務所所長税理士上月和彦

株式会社神戸総研代表取締役

双子の先生として兵庫県神戸市で税理士事務所を経営、実弟が司法書士であり同じビルの同じ階で司法書士事務所を経営している。税務と法務を両輪で対応出来る事が当事務所の強みである。

株式会社神戸総研にて15年にわたり中小企業に経営計画を中心とした経営支援に力を入れ20社以上の支援実績がある。

平成26年~27年明治安田生命主催「争族対策と相続税対策セミナー」100回以上講師を務める。平成30年京都大学経営管理大学院(EMBA)。日本経営会計専門家研究学会理事。近畿財務局経営革新等支援機関。2019年経営支援倶楽部全国大会最優勝受賞。M&Aシニアエキスパート

斉藤税務会計事務所 所長 斉藤恭明

兵庫県立神戸商科大学(現.兵庫県立大学)卒業後上場建設会社、上場不動産会社で10年間、営業マンとして活躍した後、税理士業界に転職、2000年税理士官報合格2006年斉藤税務会計事務所開業京都大学大学院EMBAカリキュラム修了上級経営会計専門家学会所属 17年にわたって経営セミナー、社長塾等を年2回から3回行い受講生は延べ400人を超え「わかりやすい」との評判が高い。2018年からはBSCコンサルティングに取り組み2021年にはその成果を日本経営会計専門家研究学会で報告。現在も税理士業とコンサルティング業に取り組んでいる。

企業経営アドバイザー 小形実昇龍

1993年に青森市の若山会計事務所に入社し、10年ほど税理士補助業務に従事したのち、㈱若山経営で経営支援業務専任として、主に経営計画策定、経営計画実行支援、クラウド型のバランス・スコアカードシステムを使用した会議支援等の実績を積み、2022年2月に㈱若山経営を卒業し独立。2023年4月からは、青森県よろず支援拠点コーディネーターとしても活動中。 28年間若山グループにお世話になり、現場重視の経営支援をしてまいりました。『お客様の向上心を実らせたい』との想いから、小形実昇龍というビジネスネームに

「SWOT分析&BSCKPI監査の実務と事例」出版記念セミナー

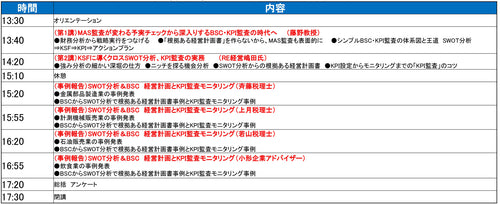

2024年6月15日㈯13:30~17:30

リアルなノウハウと指導事例を聴くことで「KPI監査」がより身近になる。今までのMAS業務から一歩差別化でき るきっかけになるセミナー。1日でも早く顧問先導入すれば、それだけ業績改善が早まる

「シンプルBSCとKPI監査を体感1日研修」開催要項

●開催日時:2024年6月15日(土)13:30~17:30

●会場:ちよだプラットフォームスクウェア(本館)

〒101-0054東京都千代田区神田錦町3-21TEL:03-3233-1511

※会場とzoomのハイブリッド開催。

●講師

◇日本大学経済学部教授 藤野雅史

◇㈱RE-経営代表取締役 嶋田利広

◇㈱若山経営代表取締役 若山恵佐雄

◇斉藤恭明税理士事務所 所長 斉藤恭明

◇上月和彦税理士事務所 所長 上月和彦

◇企業経営アドバイザー 小形実昇龍

●該当者:

会計事務所でMAS業務に関係する税理士、監査職員

KPI監査に興味があるコンサルタント・士業,金融機関関係者

●会場募集人員:40名(zoom参加は希望者全員)

●受講料:11,000円(税込)/名※1事務所からの複数の参加をおススメします。

※申込時に会場参加かzoom参加をお選びください。

●特典

今回の著書「SWOT分析&BSCKPI監査の実務の事例」プレゼント

セミナー収録動画(当日参加できなくても視聴可)

※お申込み時に、「会場参加」か「zoom参加」をお選び下さい。「zoom参加」を選んだ方には、後日zoomURLを登録メールアドレスにご連絡致します。